我国上市公司2015年执行企业内部控制规范体系情况分析报告

财政部会计司 证监会会计部 证监会上市部 山东财经大学

为了全面、深入了解上市公司执行企业内部控制规范体系情况,财政部、证监会联合山东财经大学,分析了沪深证券交易所上市公司公开披露的2015年年度内部控制评价报告、内部控制审计报告、年度报告等,结合上市公司2011年至2014年执行企业内部控制规范体系情况,以及财政部和证监会在推动内部控制规范体系实施和日常监管工作中掌握的有关情况,形成了《我国上市公司2015年执行企业内部控制规范体系情况分析报告》(以下简称“本报告”)。

一、2015年我国上市公司执行企业内部控制规范体系基本情况

(一)总体情况

1.内部控制评价报告披露情况

截至2015年12月31日,沪、深两市上市公司共2827家,其中,沪市1081家;深市1746家。全部上市公司中,2678家披露了2015年度内部控制评价报告,占比94.73%;48家因首年上市豁免披露内部控制评价报告,24家因重大资产重组豁免披露内部控制评价报告。

2.内部控制评价报告的结论

在2678家已披露2015年度内部控制评价报告的上市公司中,2649家内部控制评价结论为整体有效,占披露了内部控制评价报告上市公司的98.92%,29家内部控制评价结论为非整体有效,占披露了内部控制评价报告上市公司的1.08%。如表1所示,在内部控制评价结论为非整体有效的上市公司中,7家为财务报告内部控制有效、非财务报告内部控制无效[1],16家为财务报告内部控制无效、非财务报告内部控制有效[2],6家为财务报告内部控制和非财务报告内部控制均无效[3]。

表1 内部控制有效性结论披露情况

|

内部控制有效性 |

整体 有效 |

非财务报告内部 控制无效、财务报告 内部控制有效 |

财务报告内部 控制无效、非财务报告 内部控制有效 |

整体 无效 |

总计 |

|

公司数量 |

2649 |

7 |

16 |

6 |

2678 |

|

占比 |

98.92% |

0.26% |

0.6% |

0.22% |

100% |

3.内部控制缺陷的认定标准

在2678家已披露2015年度内部控制评价报告的上市公司中,2638家披露了内部控制缺陷认定标准,其中,2631家分别披露了财务报告和非财务报告内部控制缺陷认定标准,占比98.24%,比2014年上升了16.05%;仅有7家未区分财务报告和非财务报告披露内部控制缺陷认定标准,占比0.26%,比2014年下降了1.14%。40家上市公司未披露内部控制缺陷认定标准,占比1.50%,比2014年下降了14.91%(如表2所示)。这说明在披露内部控制评价报告的上市公司数量不断上升的情况下,2015年内部控制缺陷认定标准的信息披露质量比2014年有一定程度的提高。

表2 2013-2015年内部控制缺陷认定标准披露情况

|

分类 |

2015 |

2014年 |

2013年 |

|||

|

家数 |

占比 |

家数 |

占比 |

家数 |

占比 |

|

|

区分财务报告和非财务报告披露缺陷认定标准 |

2631 |

98.24% |

2113 |

82.19% |

1739 |

75.35% |

|

未区分财务报告和非财务报告披露缺陷认定标准 |

7 |

0.26% |

36 |

1.40% |

40 |

1.73% |

|

未披露内部控制缺陷认定标准 |

40 |

1.50% |

422 |

16.41% |

529 |

22.92% |

|

合计 |

2678 |

100.00% |

2571 |

100.00% |

2308 |

100.00% |

4.内部控制缺陷的数量及内容

在2678家已披露2015年度内部控制评价报告的上市公司中,869家披露内部控制存在缺陷,占比32.45%,其中36家披露内部控制存在重大缺陷,57家披露内部控制存在重要缺陷,817家披露内部控制存在一般缺陷;1809家披露内部控制未存在缺陷,占比67.55%。

(1)关于财务报告内部控制的重大缺陷和重要缺陷。26家上市公司披露了47个财务报告内部控制重大缺陷,21家上市公司披露了28个财务报告内部控制重要缺陷,还有1家上市公司披露存在财务报告内部控制重要缺陷,但未披露数量和内容。

从财务报告内部控制重大缺陷和重要缺陷的内容上看,关联方交易方面的缺陷有16个,占全部财务报告内部控制重大和重要缺陷的21.33%,主要表现在未能准确识别关联方、未履行关联方交易相关审批手续、未及时披露关联方交易信息等。账务处理方面的缺陷有11个,占全部财务报告内部控制重大和重要缺陷的14.67%,主要表现在收入确认不准确、费用确认跨期、在建工程转固不及时等。销售及收款管理方面的缺陷有9个,占全部财务报告内部控制重大和重要缺陷的12%,主要表现在未对客户资信情况进行有效评估,未及时与客户对账等。资金管理方面的缺陷有7个,占全部财务报告内部控制重大和重要缺陷的9.33%,主要表现在资金支付未履行相关审批手续。信息披露方面的缺陷有6个,占全部财务报告内部控制重大和重要缺陷的8%,主要表现在财务报表因存在重大会计差错而发生报表重述,以及信息披露存在问题被监管部门调查等方面。

(2)关于非财务报告内部控制的重大缺陷和重要缺陷。16家上市公司披露了19个非财务报告内部控制重大缺陷,36家上市公司披露了48个非财务报告内部控制重要缺陷。

从非财务报告内部控制重大缺陷和重要缺陷的内容上看,信息披露方面的缺陷有10个,占全部非财务报告内部控制重大和重要缺陷的14.93%,主要表现在交易信息披露不及时,对外披露信息错误等。销售及收款方面的缺陷有9个,占全部非财务报告内部控制重大和重要缺陷的13.43%,主要表现在销售业务拓展不力、客户审核不当、应收款催收不及时等。公司治理方面的缺陷有5个,占全部非财务报告内部控制重大和重要缺陷的7.46%,主要表现在股东大会、董事会未有效开展工作。关联方交易方面的缺陷有5个,占全部非财务报告内部控制重大和重要缺陷的7.46%,主要表现在未有效识别关联方,关联方占用资金等。信息系统方面的缺陷有4个,占全部非财务报告内部控制重大和重要缺陷的5.97%,主要表现在相关人员在系统中的权限设置有问题,系统数据未有效备份,相关数据未及时录入系统等。

此外,3家上市公司披露内部控制重要缺陷时未区分财务报告内部控制和非财务报告内部控制,其中,1家披露了2个重要缺陷,主要内容涉及预算管理和信息系统方面,另外2家分别披露了3个和5个重要缺陷,但均未披露内容。

5.内部控制审计报告

2015年已上市的2827家公司中,共有2297家上市公司聘请会计师事务所对2015年12月31日内部控制的有效性进行审计或者鉴证[4],占比81.25%。其中,2280家上市公司披露了内部控制审计或鉴证报告,占上市公司总数的80.65%,较2014年79.56%的比例有所增加。

进行内部控制审计或者鉴证且列示了审计或鉴证意见的2296家公司中,标准无保留意见2191家,占比95.43%;非标准意见105家,占比4.57%,其中,带强调事项段无保留意见75家,非财务报告重大缺陷无保留意见8家,保留意见2家,否定意见20家。具体内部控制审计或鉴证意见类型比例如图1所示。

图1 内部控制审计意见分布图

(二)纳入实施范围上市公司内部控制规范体系执行情况

根据财政部、证监会《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》(财办会〔2012〕30号)要求,所有主板上市公司自2014年起,应当执行企业内部控制规范体系,并且在披露年报的同时,按照规定的内容和格式,披露董事会对公司内部控制的评价报告以及注册会计师出具的财务报告内部控制审计报告。

截至2015年12月31日,我国主板上市公司共1559家,全部应纳入实施范围,其中,沪市主板1081家,深市主板478家。

1.内部控制评价报告披露情况

纳入实施范围上市公司中有1410家上市公司披露了2015年度内部控制评价报告,占纳入实施范围上市公司的90.44%。其中,沪市主板和深市主板分别有937家和473家上市公司披露了内部控制评价报告,分别占各板块上市公司的86.68%和98.95%。1401家上市公司按时披露了内部控制评价报告,占纳入实施范围且披露了内部控制评价报告上市公司的99.36%,9家上市公司未按时披露内部控制评价报告,占纳入实施范围且披露了内部控制评价报告上市公司的0.64%。另外,首年上市豁免披露内部控制评价报告的有48家,重大资产重组豁免披露内部控制评价报告的有24家。

2.内部控制评价报告的结论

纳入实施范围的上市公司中,2015年度内部控制评价报告结论为整体有效的上市公司共1392家,占纳入实施范围且披露了内部控制评价报告上市公司的98.72%。内部控制评价结论为非整体有效的上市公司共18家,占纳入实施范围且披露了内部控制评价报告上市公司的1.28%。如表3所示,在内部控制评价结论为非整体有效的上市公司中,5家为财务报告内部控制有效、非财务报告内部控制无效[5],8家为财务报告内部控制无效、非财务报告内部控制有效[6],5家为财务报告内部控制和非财务报告内部控制均无效[7]。

表3 纳入实施范围上市公司内部控制有效性结论披露情况

|

内部控制 有效性 |

整体 有效 |

非财务报告内部 控制无效、财务报告内部控制有效 |

财务报告内部控制 无效、非财务报告内部控制有效 |

整体 无效 |

总计 |

|

公司数量 |

1392 |

5 |

8 |

5 |

1410 |

|

占比 |

98.72% |

0.35% |

0.58% |

0.35% |

100% |

3.内部控制缺陷的认定标准

披露了2015年度内部控制评价报告的1410家上市公司中,1409家上市公司披露了内部控制缺陷认定标准,其中1405家上市公司区分了财务报告和非财务报告内部控制缺陷认定标准,4家上市公司未区分财务报告和非财务报告内部控制缺陷认定标准;仅1家上市公司未披露内部控制缺陷认定标准。从表4可以看出,内部控制缺陷认定标准披露质量逐年提高。

表4 2013-2015纳入实施范围上市公司内部控制缺陷认定标准披露情况

|

分类 |

2015年 |

2014年 |

2013年 |

|||

|

家数 |

占比 |

家数 |

占比 |

家数 |

占比 |

|

|

区分财务报告和非财务报告缺陷认定标准 |

1405 |

99.65% |

1374 |

95.22% |

987 |

93.82% |

|

未区分财务报告和非财务报告缺陷认定标准 |

4 |

0.28% |

24 |

1.66% |

25 |

2.38% |

|

未披露内部控制缺陷认定标准 |

1 |

0.07% |

45 |

3.12% |

40 |

3.80% |

|

合计 |

1410 |

100.00% |

1443 |

100.00% |

1052 |

100.00% |

4.内部控制缺陷的数量及内容

在纳入实施范围且披露了内部控制评价报告的1410家上市公司中,666家上市公司披露内部控制存在缺陷,占比47.23%,其中22家上市公司披露内部控制存在重大缺陷,46家上市公司披露内部控制存在重要缺陷,635家上市公司披露内部控制存在一般缺陷;744家上市公司披露内部控制未存在缺陷,占比52.77%。

(1)关于财务报告内部控制的重大缺陷和重要缺陷,14家上市公司披露了31个财务报告内部控制重大缺陷,17家上市公司披露了21个财务报告内部控制重要缺陷。

(2)关于非财务报告内部控制的重大缺陷和重要缺陷,13家上市公司披露了16个非财务报告内部控制重大缺陷,31家上市公司披露了41个非财务报告内部控制重要缺陷。

此外,2家上市公司分别披露存在3个和5个内部控制重要缺陷,但未区分财务报告内部控制和非财务报告内部控制,也未披露内容。

5.内部控制审计报告

在2015年纳入实施范围的1559家上市公司中,有1479家上市公司实施了内部控制审计[8],占纳入实施范围上市公司的94.87%。80家上市公司未开展内部控制审计业务,其中,首年上市豁免的有55家,重组豁免的有25家。另外,有1家公司未披露内控审计报告和审计意见。在进行内部控制审计且披露了审计意见的1478家公司中,标准无保留意见1385家,占比93.71%;非标准意见93家,占比6.29%,其中,带强调事项段无保留意见69家[9],存在非财务报告重大缺陷的无保留意见8家,否定意见16家[10]。具体内部控制审计类型比例如图2所示。

图2 纳入实施范围上市公司内部控制审计意见分布图

共有40家具有证券期货业务资格的会计师事务所为纳入实施范围的上市公司提供了内部控制审计业务。其中,前十大事务所执行内部控制审计业务的上市公司家数占总市场份额的66.46%,内部控制审计业务市场集中度较高。

进行了内部控制审计的1479家上市公司中,1445家采用整合审计的方式开展内部控制审计和财务报表审计,占比97.7%,34家单独实施内部控制审计,占比2.3%。

进行了内部控制审计的1479家上市公司中,118家公司的内部控制审计机构发生了变更,占比7.98%,其中102家上市公司基于整合审计的考虑,同步变更了内部控制审计机构和财务报告审计机构。

在2015年纳入实施范围的上市公司中,内部控制审计意见类型基本与财务报表审计意见类型保持一致,具体情况见如表5所示。进行内部控制审计且列示了审计意见的1478家公司中,内部控制被出具非标准意见、同时财务报表被出具非标准意见的公司有38家。

表5 纳入实施范围上市公司内部控制审计意见与财务报表审计意见分布情况

|

财务报告 内部 审计 控制审计 |

标准无保留 |

带强调事项段无保留 |

保留 |

无法表示 |

合计 |

|

标准无保留 |

1347 |

36 |

2 |

0 |

1385 |

|

带强调事项段 无保留 |

46 |

21 |

1 |

1 |

69 |

|

非财务报告重大缺陷无保留 |

4 |

2 |

2 |

0 |

8 |

|

否定 |

5 |

4 |

4 |

3 |

16 |

|

合计 |

1402 |

63 |

9 |

4 |

1478 |

进行了内部控制审计或鉴证的1479家上市公司中,在年报中单独披露了内部控制审计费用的上市公司为1286家,占86.95%。剔除披露数据的特殊或者极端情形,正常披露内部控制审计费用的1280家公司中,内部控制审计费用的均值为45.17万元,中位数为30万元。最低的审计费用为3万元,最高的审计费用为1575万元。就同时披露了财务报告审计费用和内部控制审计费用的上市公司而言,财务报告审计费用与内部控制审计费用比值的均值为3.28,中位数为2.75,最小值为0.8[11],最大值为39[12]。

(三)未纳入实施范围上市公司内部控制规范体系执行情况

对于未纳入企业内部控制规范体系实施范围的中小板、创业板上市公司,需要根据深圳证券交易所的相关要求,披露内部控制评价报告和内部审计或鉴证报告。

1.内部控制评价报告披露情况

截至2015年12月31日,未纳入实施范围的上市公司共1268家,其中中小板776家,创业板492家。

未纳入实施范围的1268家上市公司全部披露了2015年度内部控制评价报告。其中,1266家上市公司按时披露了内部控制评价报告,占未纳入实施范围的上市公司的99.84%,2家上市公司未按时披露内部控制评价报告,占未纳入实施范围的上市公司的0.16%。

2.内部控制评价报告的结论

未纳入实施范围的上市公司2015年度内部控制评价结论为整体有效的有1257家,占未纳入实施范围且披露了内部控制评价报告上市公司的99.13%。内部控制评价结论为非整体有效的上市公司共有11家,占未纳入实施范围且披露了内部控制评价报告上市公司的0.87%。如表6所示,在内部控制评价结论为非整体有效的上市公司中,2家为财务报告内部控制有效、非财务报告内部控制无效[13],8家为财务报告内部控制无效、非财务报告内部控制有效[14],1家为财务报告内部控制和非财务报告内部控制均无效[15]。

表6 未纳入实施范围上市公司内部控制有效性结论披露情况

|

内部控制有效性 |

整体 有效 |

财务报告内部控制 有效、非财务报告内部控制无效 |

财务报告内部控制 无效、非财务报告内部 控制有效 |

整体 无效 |

总计 |

|

公司数量 |

1257 |

2 |

8 |

1 |

1268 |

|

占比 |

99.13% |

0.16% |

0.63% |

0.08% |

100% |

3.内部控制缺陷的认定标准

未纳入实施范围的1268家中小板和创业板上市公司中,39家未在2015年度内部控制评价报告中披露内部控制缺陷认定标准,占比3.08%。从表7可以看出,2015年度内部控制评价报告中,中小板和创业板未披露内部控制缺陷认定标准的上市公司占比(3.08%)比2014年(33.42%)和2013年(39.29%)分别下降了30.34%和36.21%。披露内部控制缺陷认定标准的中小板和创业板上市公司数量显著增加。

表7 2013-2015年中小板和创业板内部控制缺陷认定标准披露比较

|

分类 |

中小板 |

创业板 |

合计 |

||||||

|

2015 |

2014 |

2013 |

2015 |

2014 |

2013 |

2015 |

2014 |

2013 |

|

|

占比 |

占比 |

占比 |

占比 |

占比 |

占比 |

占比 |

占比 |

占比 |

|

|

区分财告和非财告披露 |

97.94% |

74.28% |

67.63% |

94.72% |

49.63% |

39.44% |

96.68% |

65.51% |

59.44% |

|

未区分财告和非财告披露 |

0.26% |

1.51% |

1.01% |

0.20% |

0.25% |

1.13% |

0.24% |

1.06% |

1.27% |

|

未披露内部控制缺陷认定标准 |

1.80% |

24.21% |

31.37% |

5.08% |

50.12% |

59.44% |

3.08% |

33.42% |

39.29% |

从表4和表7可以看出,中小板和创业板上市公司在2015年度内部控制评价报告中未披露内部控制缺陷认定标准的比例(3.08%)比主板上市公司的比例(0.07%)高出3.01个百分点;中小板和创业板上市公司在2014年度内部控制评价报告中未披露内部控制缺陷认定标准的比例(33.42%)比主板上市公司的比例(3.12%)高出30.3个百分点。中小板和创业板上市公司披露内部控制缺陷认定标准的情况显著改善,与主板上市公司的差距明显缩小。

4.内部控制缺陷的数量及内容

在未纳入实施范围且披露了2015年度内部控制评价报告的1268家上市公司中,1065家上市公司披露内部控制未存在缺陷,占比83.99%。203家上市公司披露内部控制存在缺陷,占比16.01%,其中14家上市公司披露内部控制存在重大缺陷,11家上市公司披露内部控制存在重要缺陷,182家上市公司披露内部控制存在一般缺陷。

(1)关于财务报告内部控制的重大缺陷和重要缺陷。未纳入实施范围的12家上市公司披露了16个财务报告内部控制重大缺陷,4家上市公司披露了7个财务报告内部控制重要缺陷,另有1家上市公司披露存在财务报告内部控制重要缺陷,但既未披露数量也未披露内容。

(2)关于非财务报告内部控制的重大缺陷和重要缺陷。3家上市公司披露了3个非财务报告内部控制重大缺陷,5家上市公司披露了7个非财务报告内部控制重要缺陷。

此外,1家上市公司披露存在2个内部控制重要缺陷,但并未区分财务报告内部控制和非财务报告内部控制。

5.内部控制审计报告

在2015年未纳入实施范围的1268家上市公司中,有818家披露了内部控制审计或鉴证报告,占比64.51%,较2014年58.44%有所增加。其中,标准无保留意见为806家,带强调事项段无保留意见为6家,保留意见为2家,否定意见为4家。具体内部控制审计类型比例如图3所示。

图3 未纳入实施范围上市公司内部控制审计意见分布图

在818家披露内部控制审计或鉴证意见的上市公司中,775家未披露内部控制审计或内部控制鉴证费用,仅43家单独披露了内部控制审计或内部控制鉴证费用,内部控制审计或内部控制鉴证费用的均值为29.62万元,中位数为20万元。其中,最低的审计费用为3万元,最高的审计费用为250万元。就同时披露了财务报告审计费用和内部控制审计或内部控制鉴证费用的公司而言,财务报告审计费用与内部控制审计或内部控制鉴证费用比值的均值为4.86,中位数为4,最小值为1.67[16],最大值为14.68[17]。

二、企业内部控制规范体系执行中存在的主要问题

(一)内部控制评价报告披露存在的问题

1.部分上市公司对披露内部控制评价报告重视程度不够。主要表现在如下五个方面:

(1)11家上市公司未按照规定的时间及时披露内部控制评价报告,部分上市公司2014年和2015年的内部控制评价报告连续两年未按照规定时间披露。

(2)部分上市公司在发布了内部控制评价报告后又发布了补充公告,进行了重要修订。例如,某上市公司在2016年5月12日披露的内部控制评价报告中披露“财务报告内部控制不存在重大缺陷,财务报告内部控制有效”,但是在2016年5月27日进行了修订,披露“财务报告内部控制存在重大缺陷,财务报告内部控制无效”。某上市公司在2016年4月27日披露的内部控制评价报告中披露“根据公司非财务报告内部控制重大缺陷及重要缺陷认定情况,于内部控制评价报告基准日,公司发现 2个非财务报告内部控制重大缺陷或重要缺陷”,但是在2016年5月16日进行了修订,披露“根据公司非财务报告内部控制重大缺陷及重要缺陷认定情况,于内部控制评价报告基准日,公司发现 2个非财务报告内部控制重大缺陷”。某上市公司在2016年3月31日披露了内部控制评价报告,但是在2016年5月11日进行了修订,删除了1个财务报告内部控制一般缺陷和4个非财务报告内部控制一般缺陷。

(3)内部控制评价报告的格式不规范。96.52%的纳入实施范围的上市公司能够按照《公开发行证券的公司信息披露编报规则第21号——年度内部控制评价报告的一般规定》的要求披露内部控制评价报告。最常见的问题是部分上市公司披露的内部控制评价报告要素缺失,如缺少内部控制评价报告的收件人、内部控制评价基准日、纳入评价范围的单位的资产总额占比与营业收入占比、重要声明、非财务报告内部控制缺陷的结论、评价范围、缺陷认定标准、内部控制评价报告的出具日、公司名章、相关重大事项说明段落等。

(4)部分上市公司披露的内部控制评价报告前后矛盾。某上市公司在内部控制评价报告的第二部分“内部控制评价结论”中披露“根据公司非财务报告内部控制重大缺陷认定标准,于内部控制评价报告基准日,公司发现1个非财务报告内部控制重大缺陷”,而在第三部分的“内部控制缺陷认定及整改情况”中披露“根据上述非财务报告内部控制缺陷的认定标准,报告期内公司不存在非财务报告内部控制重大缺陷、重要缺陷”。某上市公司在内部控制评价报告的第二部分“内部控制评价结论”中披露存在2个重大缺陷,但是在“内部控制缺陷认定及整改情况”中披露要对查出的5个重大缺陷进行全面整改。

2.内部控制缺陷认定标准仍不够恰当。具体如表8所示,一些上市公司内部控制缺陷认定标准披露不完整,尤其是定性认定标准,仍有一部分上市公司内部控制缺陷定性标准只是直接引用21号文中内部控制缺陷定性标准定义。中小板和创业板上市公司非财务报告内部控制缺陷定性标准不够详细的比例较主板上市公司高出15.54个百分点。

表8 2014-2015年主板与中小板和创业板上市公司内部控制缺陷认定标准披露情况比较

|

分类 |

主板 |

中小板+创业板 |

||||||

|

2015年 |

2014年 |

2015年 |

2014年 |

|||||

|

家数 |

占比 |

家数 |

占比 |

家数 |

占比 |

家数 |

占比 |

|

|

财务报告未区分定量和定性标准 |

9 |

0.64% |

41 |

2.98% |

4 |

0.33% |

18 |

2.44% |

|

非财务报告未区分定量和定性标准 |

29 |

2.06% |

102 |

7.42% |

17 |

1.39% |

41 |

5.55% |

|

财务报告未区分重大和重要标准 |

16 |

1.14% |

53 |

3.86% |

23 |

1.88% |

8 |

1.08% |

|

非财务报告未区分重大和重要标准 |

16 |

1.14% |

60 |

4.37% |

30 |

2.45% |

8 |

1.08% |

|

财务报告定性标准不够详细 |

101 |

7.19% |

120 |

8.73% |

45 |

3.67% |

30 |

4.06% |

|

非财务报告定性标准不够详细 |

137 |

9.75% |

134 |

9.75% |

310 |

25.29% |

216 |

29.23% |

上市公司之间披露的内部控制缺陷定性标准可比性不强,同行业、类似规模上市公司界定的内部控制缺陷定性标准存在较大差异。相当数量的上市公司内部控制缺陷定性认定标准仅详细列出了重大缺陷,并没有列出重要缺陷和一般缺陷。有些上市公司没有在内部控制评价报告中披露内部控制缺陷认定标准而在年报中披露,还有些上市公司在内部控制评价报告中披露的内部控制缺陷认定标准与年报披露的不一致。

3.内部控制缺陷内容的披露不够规范。个别上市公司没有详细披露内部控制重大缺陷和重要缺陷的数量和内容。例如,某上市公司披露存在财务报告内部控制重要缺陷,但既不披露数量也不披露内容;某些上市公司披露存在内部控制重要缺陷,但只披露数量,既不区分财务报告内部控制和非财务报告内部控制,也不披露内容。

(二)内部控制审计报告披露存在的问题

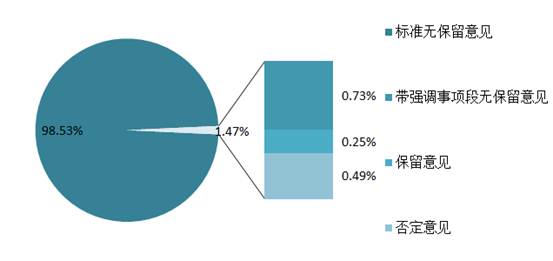

1.内部控制审计结论中的非标准审计意见比例较低。进行内部控制审计或者鉴证且列示了审计意见的2296家上市公司中,被出具非标准审计意见的占4.57%,与2014年的4.07%基本持平。纳入实施范围的上市公司中,被出具非标准审计意见的占6.29%,其中,否定意见比例为1.08%;未纳入实施范围的上市公司中,被出具非标准审计意见的仅占1.47%,其中,否定意见比例为0.49%。

事实上,部分注册会计师存在“避重就轻”,刻意调节、出具较好审计意见的倾向,人为地降低了非标准审计意见(尤其是否定意见)的比例。一是上市公司披露的内部控制评价报告要素缺失,注册会计师应当在内部控制审计报告中增加强调事项段,但没有一家上市公司由于内部控制评价报告要素列报不完整或不恰当被出具带强调事项段的内部控制审计报告。二是上市公司当期财务报表出现重大错报,而上市公司内部控制在运行过程中未能发现该错报,或上市公司关键管理人员的舞弊,或上市公司审计委员会和内部审计机构对内部控制的监督无效等,均为内部控制存在重大缺陷的迹象,注册会计师应当考虑发表否定意见的内部控制审计报告,但是,部分注册会计师对存在重大缺陷迹象的事项,仅以强调事项段描述以代替出具否定意见的内部控制审计报告。

2.内部控制评价结果与内部控制审计结果不一致。纳入实施范围的上市公司中,内部控制评价有效而被注册会计师出具否定审计意见的上市公司有3家,内部控制评价有效而被注册会计师出具非财务报告重大缺陷无保留意见的上市公司有5家,内部控制评价有效而被注册会计师出具带强调事项段无保留意见的上市公司有65家。未纳入实施范围的上市公司中,内部控制评价有效而被注册会计师出具否定意见的上市公司有1家,内部控制评价有效而被注册会计师出具保留意见的上市公司有1家。

3.部分非标内部控制审计报告与《企业内部控制审计指引》的要求不符。根据《企业内部控制审计指引》,没有保留意见的内部控制审计意见类型,但2家会计师事务所为其客户出具了保留意见的内部控制审计报告。4家上市公司的非财务报告内部控制重大缺陷披露笼统、含糊,未按要求披露缺陷的性质及其对实现相关控制目标的影响程度;7家上市公司内部控制审计报告将可能存在的非财务报告内部控制重大或重要缺陷在强调事项段中披露,混淆非财务报告内部控制重大缺陷描述段与强调事项段。

4.不披露内部控制审计报告全文。11家主板上市公司在年报中披露了内部控制审计报告意见段或在年报中提及内部控制审计报告结论,并注明了内部控制审计报告全文披露日期和披露索引,但在其公开披露的资料中无法找到其内部控制审计报告。

(三)其他存在的问题

1.重大及重要缺陷的整改不力,部分上市公司的重大缺陷没有得到有效整改。披露存在重大和重要内部控制缺陷的上市公司中,只有52.81%的上市公司能够全部整改完毕。另外,1家上市公司自2013年起连续三年非财务报告内部控制存在同样的重要缺陷且未得到整改;4家上市公司自2014年起连续两年财务报告内部控制存在同样的重大或重要缺陷且未得到整改;7家上市公司自2014年起连续两年非财务报告内部控制存在同样的重大或重要缺陷且未得到整改。

2.审计费用披露不规范。2015年度纳入实施范围且实施了内部控制审计的1479家上市公司中,13.05%的上市公司未单独披露内部控制审计费用;已在年报中单独披露内部控制审计费用的上市公司中,也存在披露不规范的情况。比如,4家上市公司披露的内部控制审计费用为零元,2家上市公司以费用区间的形式进行了披露,如内部控制审计费用小于等于130万元,或者内部控制审计费用不超过25万元,2家上市公司披露的内部控制审计费用仅为65元和120元[18]。在未纳入实施范围且披露了内部控制审计或鉴证报告的818家上市公司中,94.74%的上市公司未单独披露内部控制审计费用。

三、有关建议

在对2015年我国上市公司内部控制规范体系执行情况进行深入分析的基础上,本报告从政府、企业、审计及咨询机构等层面提出相关建议,以更好地推动我国企业内部控制规范体系建立与实施工作。

(一)政府层面

1.加强内部控制相关法制建设。推动修订《会计法》等相关法律法规,明确要求企业建立健全内部控制,明确董事会、监事会和经理层在企业内部控制建设方面和注册会计师在内部控制审计方面的法律责任,以及相关的违法处罚标准。

2.提高对财务报告内部控制的信息披露质量的关注度。建议政府部门针对资本市场普遍关注的财务报告信息,改进和细化内部控制信息披露标准和注册会计师对财务报告内部控制的审计标准,提升内部控制评价报告和审计报告的真实性及有效性,促进财务报告信息的真实完整。

3.加强对上市公司及内部控制审计机构的监管。建议加强内部控制信息披露日常监管力度,强化内控信息披露的法律责任,加大对隐瞒、虚假披露内部控制信息的上市公司的处罚力度,督促上市公司按照规定的要求披露内部控制信息;加强审计执业情况检查,从内部控制审计过程、内部控制审计质量、内部控制审计报告披露的格式、审计意见类型决策及对应说明段、事项段的内容等方面加强监管。

(二)企业层面

1.强化企业治理层在内部控制体系中的监督作用。充分发挥企业治理层对内部控制的建立与实施情况的监督作用,及时掌握内部控制重大缺陷或其他相关的重要信息,督促管理层完成缺陷整改工作。其中,审计委员会应严格履行其审查企业内部控制,监督内部控制的有效实施和内部控制的评价情况的职能,企业应从选聘、履职和问题追责等方面全方位支持并保障审计委员会工作的正常开展。

2.提高对内部控制工作的重视程度。企业治理层要深刻认识到开展内部控制工作的重要性,尤其要充分认识到内部控制对企业防范风险、提升管理水平等方面的作用,避免出现企业开展内部控制体系建设“走形式、走过场”的做法,并积极主动地对内部控制建设及评价工作进行统一领导和协调,推动内部控制功效的有效发挥。同时,企业要加强内部控制理论和实践的培训,持续提高相关人员职业胜任能力。

3.加强对内部控制重大、重要缺陷的整改落实,规范对内部控制缺陷的披露,并持续细化财务报告内部控制相关信息的披露内容。对于企业内部控制评价和注册会计师内部控制审计过程中发现的内部控制重大、重要缺陷,企业应当提高重视程度、及时加以整改,并对整改后的控制措施实施严格测试,确保整改后控制措施有效。企业应当进一步规范内部控制缺陷披露,正式披露前参考《公开发行证券的公司信息披露编报规则第21号——年度内部控制评价报告的一般规定》的要求进行审核,并就内部控制重大、重要缺陷及内部控制审计意见积极与注册会计师沟通协调,使企业内部控制评价报告结论与注册会计师内部控制审计报告结论尽可能一致。企业还应在有效区分财务报告内部控制缺陷和非财务报告内部控制缺陷的基础上,更有针对性地细化财务报告内部控制相关信息的披露内容,提高财务报告披露信息的有效性,为报告使用者提供更具有实际参考价值的财务报告披露信息。

(三)中介机构

1.切实增强开展内部控制审计业务的注册会计师的专业胜任能力。注册会计师应当强化内部控制审计的专业技术培训,并在执业过程中严格按照《中国注册会计师执业准则》《企业内部控制审计指引》开展内部控制审计。注册会计师不得在缺乏充分审计证据的情况下,直接假定上市公司其他部分(某些子公司、流程或交易)已经执行与已审计的部分类似的内部控制且运行有效,从而导致对这些部分财务报告内部控制审计工作的不足。

2.提升服务质量,积极引导上市公司的内部控制建设和内部控制评价的披露工作。中介机构要培养合格的内部控制专业人才,努力提高服务质量,协助上市公司完善内部控制,做好内部控制建设、内部控制评价及整改工作;审计机构要努力提高内部控制审计报告质量,特别是对于出具否定意见的内部控制审计报告,应按照内部控制审计报告的要求,对财务报告重大缺陷的性质及影响程度进行详细披露,以免造成报告使用者的误判。

[1]分别为*ST川化(000155)、*ST蒙发(000611)、凯迪生态(000939)、华昌化工(002274)、威创股份(002308)、五洲交通(600368)和*ST 新梅(600732)。

[2]分别为深华发A(000020)、烯碳新材(000511)、*ST盈方(000670)、粤传媒(002181)、恒邦股份(002237)、得利斯(002330)、唐人神(002567)、宏磊股份(002647)、金亚科技(300028)、欣泰电气(300372)、京天利(300399)、禾嘉股份(600093)、太化股份(600281)、柳化股份(600423)、秋林集团(600891)和海南橡胶(601118)。

[3]分别为ST生化(000403)、ST华泽(000693)、中水渔业(000798)、沃森生物(300142)、大有能源(600403)和雪峰科技(603227)。

[4]1家上市公司在年报中明确列示展开了内控审计,但未披露内部控制审计意见。

[5]分别为*ST川化(000155)、*ST蒙发(000611)、凯迪生态(000939)、五洲交通(600368)和*ST 新梅(600732)。

[6]分别为深华发A(000020)、烯碳新材(000511)、*ST盈方(000670)、禾嘉股份(600093)、太化股份(600281)、柳化股份(600423)、秋林集团(600891)和海南橡胶(601118)。

[7]分别为ST生化(000403)、ST华泽(000693)、中水渔业(000798)、大有能源(600403)和雪峰科技(603227)。

[8]中安消(600654)、佳都科技(600728)和思维列控(603508)3家上市公司开展了内部控制鉴证业务,披露了内部控制鉴证报告。

[9]匹凸匹(600696)被出具带“强调事项段无保留+非财务报告重大缺陷”意见,柳钢股份(601003)在年报中披露了内部控制审计意见,但未能在相关网站上找到内部控制审计报告。

[10] ST生化(000403)、ST华泽(000693)、中水渔业(000798)、大有能源(600403)、退市博元(600656)和雪峰科技(603227)被出具“否定+非财务报告重大缺陷”意见。

[11]辅仁药业(600781)的财务报告审计费用为40万元,内部控制审计费用为50万元。

[12]新安股份(600596)的财务报告审计费用为195万元,内部控制审计费用为5万元。

[13]分别为华昌化工(002274)和威创股份(002308)。

[14]分别为粤传媒(002181)、恒邦股份(002237)、得利斯(002330)、唐人神(002567)、宏磊股份(002647)、金亚科技(300028)、欣泰电气(300372)和京天利(300399)。

[15]沃森生物(300142)。

[16]森源电气(002358)的财务报告审计费用为50万元,内部控制审计费用为30万元。

[17]金风科技(002202)的财务报告审计费用为692.77万元,内部控制审计费用为 47.17万元。

[18]本报告将内部控制审计费用65元和120元认定为披露不规范情形,在前文展开的内部控制审计费用数据分析中,未将其纳入分析范围。

附件下载:

相关文章:

京公网安备11010202000006号

京公网安备11010202000006号